网格交易策略的盈利大多数来源于对投资标的双向建仓,利用其波动进行低买高卖的操作来截留利润,经过长时间的积累将小收益转化为大的利润。但是同其他交易策略一样,网格交易策略也能够最终靠选择正真适合的买入时点来控制风险,提高最终的收益率水平。对于网格交易策略的买入择时,我们主要在以下两个方面做:(1)选择“创业板50ETF”的相对低估值区间建仓;(2)选择投资者情绪高涨的时机建仓。

网格交易策略属于典型的左侧交易,左侧交易具有一定风险,买入后通常不会立即开始上涨。若能选取低估区域作为建仓点位,就能某些特定的程度降低亏损的风险。而如果在高估值区域买入,在行情不佳或者出现系统性危机时,便很可能击穿网格,导致巨额亏损。由于我国股票市场存在较强的动量定理,且“创业板50ETF”作为一种宽基指数型基金,在震荡市中价格运行区间不会在短时间发生很大的调整。因此,我们大家可以通过对历史数据的研究,选择相对低位构建网格,以期控制风险,提升收益率水平。

根据上表3.8,我们大家可以观测到“创业板50ETF”自2002年7月15日起进入震荡盘整阶段后的各个分位数点。根据以往的交易经验,选取在50%分位点下方建仓都可以较大程度保障网格交易策略的安全性,取得不错的收益。本文针对的群体为投资经验参差不齐的个人投资商,所以决定选用20%分位点即股价1.061下方作为建仓起点。

我们所在的市场是由若干投资者构成的,某个金融标的的上涨或下跌实际是众多投资者合力的体现。在投资者情绪高涨时,投资的人对市场充满信心,其多倾向于继续持有,或者买入产品,从而使得收益率水平上升,往往伴随着波动率和成交量水平的上升;反之,若投资者情绪悲观,则其可能由于担心不确定性而频繁买卖或者卖出产品,从而使得收益率水平下降,此时也伴随波动率和成交量水平的上升。所以本节中我们对投入资产的人的情绪和“创业板50ETF”收益率水平进行联动分析,来寻找更适合的建仓点位。

为分析投资者情绪与市场运行趋势之间的关系,常用的体现投资者情绪的指标主要有新增开户数、成交量、换手率等,考虑到数据的可得性和剔除研究标的规模变动等的影响,我们在本节中使用以换手率作为投资者情绪的代理指标作对比分析。

首先,我们用“创业板50ETF”的历史数据,制作得到收益率序列和换手率的对比图如图3.4所示:

由上图我们大家可以初步看出,在2018年之前,该交易品种的交易尚不活跃,其换手率非常低。2018年之后,换手率开始上升,说明产品的市场认可度和成熟度均显著上升了。对比分析收益率和换手率不难发现,当收益率序列呈现大幅度波动时,换手率也达到局部峰值。换手率的峰值与波动的峰值基本对应,且换手率的高峰和低谷呈周期性出现,在整个样本区间内都成立。通常我们大家都认为一只投资标的的换手率超过5%时,即表明该标的的关注度较高,交易活跃,有利于套利操作的展开,自2018年后“创业板50ETF”几乎一半以上的交易日换手率超过了5%。

为进一步分析两者之间的关系,本文对二者建立VaR模型,进而通过脉冲响应图来分析两者的关系。为了排除换手率较低时的影响,本文将样本区间重新划定为2018年1月1日开始。

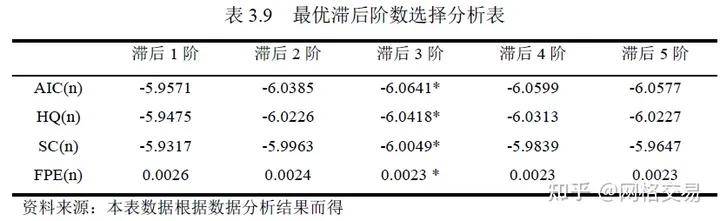

由表3.9可知,当滞后阶数为3时,各信息准则均值最小,故应选择滞后3阶为最优滞后阶数,并建立VaR(3)模型。

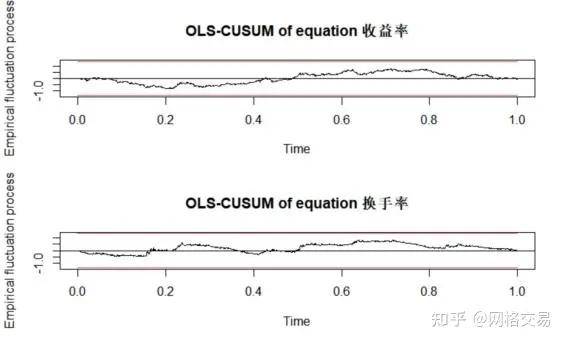

这里使用“OLS-CUSUM”,它给出的是残差累积和,在该检验生成的曲线图中,残差累积和曲线以时间为横坐标,图中绘出两条临界线,如果累积和超出了这两条临界线,则说明参数不具有稳定性。由图3.5可知,此残差累积和均在临界线内,说明此处建立的VaR模型稳定。

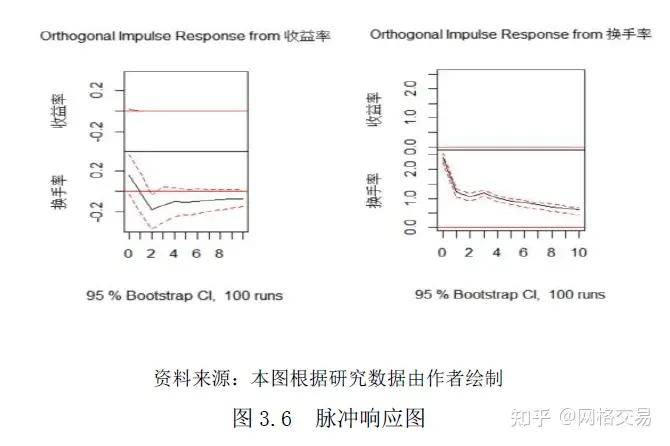

最后,本文分析两者之间的脉冲响应图。脉冲响应分析,简单来说即某一内生变量对于残差冲击的反应。具体来讲,这种分析方式描述的是给随机误差项上施加一个标准差大小的冲击,并衡量对内生变量的当期值和未来值所造成的影响。脉冲响应图如3.6所示:

由图3.6中的第一张脉冲响应图可知,当给定换手率一个标准差的正向冲击时,收益率从第一期开始会有正向响应,随后该正向响应开始减小,并转为负向响应。该负向响应说明,当换手率增加时,代表投资者情绪较为激烈,多方和空方力量都很强,对市场的未来走向分歧明显,这时投资者会频繁买卖,使得市场的震荡程度增加,此时如果在估值高位区间则未来下跌的可能性很大,反之如果在低估值区间则大概率预示新一轮的行情即将开始,也就是一个较好的建仓时点。

由图3.6中的第二张脉冲响应图可知,当给定收益率序列一个标准差的正向冲击时,换手率基本没响应,说明收益率对换手率的影响不大,这也就排除了它们之间有反向因果关系的可能性,增加了结论的可靠性。

高频版 网格交易(设定高频参数)还能做到T+0,高频交易,反复收割价差收益

版权所有©2022 开云-(www.kaiyuncom)集团 All Rights Reserved sitemap.xml

微信扫一扫

微信扫一扫

访问手机端

访问手机端